Вчера на мой телефон пришла смс-рассылка. Сбербанк, владельцем карточки которого я являюсь, прислал мне «интересное» предложение – взять кредит. На днях в интернете я увидел статью о подобных же предложениях Сбербанка в Чехии.

Контраст настолько разительный, что не написать об этом невозможно.

Вот каким текстом меня порадовал Сбербанк:

«Николай Викторович, в преддверии Нового года всем Вашим желаниям - зеленый свет! Предлагаем Вам оформить по паспорту предварительно одобренный кредит ... под 21.5% годовых на 60 мес. Платеж - всего … руб. в мес. Ждем Вас в любом отделении».

21,5% годовых. Это подается как очень хорошие условия.

А вот предложение Сбербанка, вернее – его чешской дочки, по потребительскому кредиту для граждан Чехии:

http://www.kramola.info/vesti/vlast/ipoteka-pod-2-ot-sberbanka-dlja-naroda-chehii

Кредит чехам Сбербанк предлагает под 6,99%.

Давайте сравним эти две цифры: 21,5% и 6,99%.

А теперь перейдем к следующему вопросу – он для нас главный. А почему такие разные проценты выставляют разные «части» одного Сбербанка? Прежде чем ответить на этот вопрос, решим для себя еще одно принципиальное дело: говорить о патриотичности банкиров бесполезно. Эти люди мыслят категориями «прибыль», а не категориями «полезно для страны». И всегда будут выбирать прибыль, а не Родину. За очень редким исключением – в каждой среде есть достойные люди.

Так вот Сбербанк не потому выдает в России (где у него Родина) кредиты в три раза (!) дороже, чем в Чехии, где у него Родины нет, а есть лишь желание заработать прибыль, что хочет угробить российскую промышленность и закабалить граждан России. Он часть системы, которая сформирована с целью лишить Россию независимости и возможности для экономического роста. Ни больше, ни меньше.

А теперь о том, «почему такие %».

Спросите любого банкира и он вам ответит, что в Европе небольшая процентная ставка обусловлена небольшой стоимостью денег для самого банка. А в России деньги дорогие, потому и % высокие.

Прекрасно. Но почему в России деньги дорогие, а в Европе дешевые? Глупый банкир начнет вам про «свободу» и «рыночную экономику» говорить, которых якобы в Европе больше. Умный ответит по–другому: в Европе учетная ставка европейского Центрального Банка низка (0,05%), в России ЦБ держит стоимость денег на уровне 9,5%. Вот отсюда, мол, и разница в процентных ставках. Грубо говоря – в России банк возьмет деньги у того (ЦБ), кто их создает из воздуха (эмитирует) под 9,5%, а в Европе под 0,5%.

Зададим следующий вопрос: почему при разнице в 9,45% в «стартовой стоимости» денег, их конечная стоимость для берущего кредит оказывается уже на 14,5% больше в России, чем в Чехии?

Почему в Чехии Сбербанк готов работать за меньшие свои добавочные проценты, чем в России?

Ответ один – чтобы еще больше удорожить кредитные ресурсы в России. В Европе Сбербанк вынужден ориентироваться на общую политику ВСЕХ западных банков. Не может он давать кредиты значительно дороже других.

А в России сам Сбербанк является флагманом рынка и ориентиром для других банков. На него смотрят, на его цифры по кредитам ориентируются другие банки.

И вот этот «флагман» дерет с соотечественников три шкуры, а с европейцев всего одну. В буквальном смысле слова. Зачем? Чтобы получить еще больше прибыли – это версия для менеджеров среднего звена. Те, кто создавал такую систему, удушающую все, что «не на Западе», создавали ее именно в качестве удавки для экономики.

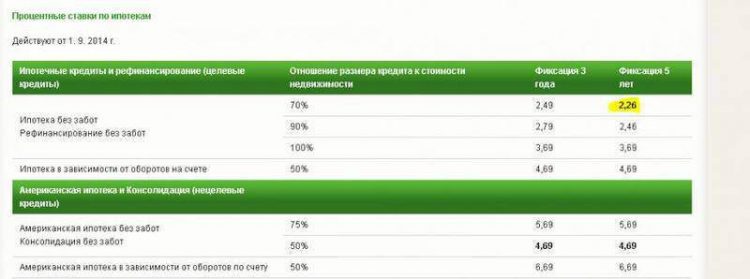

Двигаемся дальше. Разница в ипотечном кредитовании еще нагляднее: 2,26% в Чехии, а в России…

http://www.kramola.info/vesti/vlast/ipoteka-pod-2-ot-sberbanka-dlja-naroda-chehii

А сколько у нас теперь ипотека стоит, сказать сложно.

Вчера читаю новостную ленту:

«Банки начали массово повышать ставки по ипотечным кредитам.

Банки начали поднимать ставки по ипотечным кредитам еще в сентябре–октябре. Так, в середине октября один из лидеров рынка – ВТБ24 – повысил стоимость жилищных ссуд в среднем на 0,5 п.п. Максимальная ставка в рублях по кредиту на покупку недвижимости на вторичном и первичном рынках в банке выросла до 14,45% годовых. С ноября повышение ставок по ипотечным кредитам стало массовым, ипотека подорожала в среднем на 0,5–1 п.п. В ноябре–декабре ставки по ипотеке подняли Газпромбанк (на 0,5–1 п.п), Альфа-банк (на 0,7 п.п.), банк «Открытие» (1–1,25 п.п.), Промсвязьбанк (0,25–0,9 п.п), СМП Банк (2–3,5 п.п), банк «ДельтаКредит» (0,25–1 п.п.). Также ипотека подорожала в Райффайзенбанке, Ханты-Мансийском банке, РСХБ, МТС Банке.

«Одна из причин, повлиявших на ставки по жилищным кредитам, – рост ключевой ставки ЦБ до 9,5%...». http://top.rbc.ru/finances/08/12/2014/5485b26fcbb20fa74e111236#xtor=AL-[internal_traffic]--[rbc.ru]-[details_main]-[item_1]

Что такое рост стоимости ипотеки на 1-2%? Квартира не телефон – это колоссальное УДОРОЖАНИЕ жилья. А около 70% сделок на его покупку осуществляется с привлечением ипотеки. Дорожает ипотека – дорожает жилье – меньше людей могут купить – падает активность строительной отрасли, которая один из локомотивов экономики в целом.

Разве это не очевидно и не понятно?

Прежде чем вы, уважаемый читатель, возмутитесь (и справедливо!) бессовестной политикой Сбербанка, который является ключевым банком России, в крайнем случае – одним из ключевых – вам нужно знать, что Сбербанк … не является государственным банком. А кому же он принадлежит? Контрольный пакет 50% акций Сбербанка + 1 голосующая акция находится в руках … Центрального Банка Российской Федерации (ЦБ РФ).

А кто в России определяет стоимость денег, в виде учетной ставки ЦБ? Центральный Банк – владелец Сбербанка. Независимая структура, не подчиняющаяся руководству страны.

Перед нами любопытная картина:

«Дайте среднему и малому бизнесу кредиты под 6,99%, а людям на строительство и ипотеку 2,26 % и к 2017 году мы просто не узнаем свою страну!» - написали авторы статьи про проценты Сбербанка в Чехии.

С этим сложно не согласиться.

Что делать?

Выход только один – подчинение ЦБ государству посредством изменения закона о ЦБ, а затем и Конституции. После чего Центральный Банк – государственный, работающий в интересах государства – народа, немедленно ориентирует Сбербанк и ставит ему новые задачи. Ваша прибыль никому не нужна. Нужно создание условий для процветания экономики России.

Вот ваша задача…

Но в сегодняшних условиях Сбербанк и ЦБ решают совсем другие задачи, которые к интересам государства нашего не имеют никакого отношения.

P.S. На кого работает Центральный Банк России

Контраст настолько разительный, что не написать об этом невозможно.

Вот каким текстом меня порадовал Сбербанк:

«Николай Викторович, в преддверии Нового года всем Вашим желаниям - зеленый свет! Предлагаем Вам оформить по паспорту предварительно одобренный кредит ... под 21.5% годовых на 60 мес. Платеж - всего … руб. в мес. Ждем Вас в любом отделении».

21,5% годовых. Это подается как очень хорошие условия.

А вот предложение Сбербанка, вернее – его чешской дочки, по потребительскому кредиту для граждан Чехии:

http://www.kramola.info/vesti/vlast/ipoteka-pod-2-ot-sberbanka-dlja-naroda-chehii

Кредит чехам Сбербанк предлагает под 6,99%.

Давайте сравним эти две цифры: 21,5% и 6,99%.

- Как вы думаете, при всех прочих равных, кто сможет жить лучше из двух человек, чьи расходы на оплату жадности банков будут меньшими? Ответ очевиден.

- Какое из двух предприятий сможет выиграть в «честной» конкурентной борьбе, где все решает «невидимая рука рынка»? Ответ очевиден. И разве можно это назвать конкуренцией?

- То, что очевидно нам с вами, это разве не очевидно для либералов из правительства и тех, кто выступал за вступление в ВТО, где конкуренция быстро истребит при таких «равных» условиях большую часть наших производителей?

А теперь перейдем к следующему вопросу – он для нас главный. А почему такие разные проценты выставляют разные «части» одного Сбербанка? Прежде чем ответить на этот вопрос, решим для себя еще одно принципиальное дело: говорить о патриотичности банкиров бесполезно. Эти люди мыслят категориями «прибыль», а не категориями «полезно для страны». И всегда будут выбирать прибыль, а не Родину. За очень редким исключением – в каждой среде есть достойные люди.

Так вот Сбербанк не потому выдает в России (где у него Родина) кредиты в три раза (!) дороже, чем в Чехии, где у него Родины нет, а есть лишь желание заработать прибыль, что хочет угробить российскую промышленность и закабалить граждан России. Он часть системы, которая сформирована с целью лишить Россию независимости и возможности для экономического роста. Ни больше, ни меньше.

А теперь о том, «почему такие %».

Спросите любого банкира и он вам ответит, что в Европе небольшая процентная ставка обусловлена небольшой стоимостью денег для самого банка. А в России деньги дорогие, потому и % высокие.

Прекрасно. Но почему в России деньги дорогие, а в Европе дешевые? Глупый банкир начнет вам про «свободу» и «рыночную экономику» говорить, которых якобы в Европе больше. Умный ответит по–другому: в Европе учетная ставка европейского Центрального Банка низка (0,05%), в России ЦБ держит стоимость денег на уровне 9,5%. Вот отсюда, мол, и разница в процентных ставках. Грубо говоря – в России банк возьмет деньги у того (ЦБ), кто их создает из воздуха (эмитирует) под 9,5%, а в Европе под 0,5%.

Зададим следующий вопрос: почему при разнице в 9,45% в «стартовой стоимости» денег, их конечная стоимость для берущего кредит оказывается уже на 14,5% больше в России, чем в Чехии?

Почему в Чехии Сбербанк готов работать за меньшие свои добавочные проценты, чем в России?

Ответ один – чтобы еще больше удорожить кредитные ресурсы в России. В Европе Сбербанк вынужден ориентироваться на общую политику ВСЕХ западных банков. Не может он давать кредиты значительно дороже других.

А в России сам Сбербанк является флагманом рынка и ориентиром для других банков. На него смотрят, на его цифры по кредитам ориентируются другие банки.

И вот этот «флагман» дерет с соотечественников три шкуры, а с европейцев всего одну. В буквальном смысле слова. Зачем? Чтобы получить еще больше прибыли – это версия для менеджеров среднего звена. Те, кто создавал такую систему, удушающую все, что «не на Западе», создавали ее именно в качестве удавки для экономики.

Двигаемся дальше. Разница в ипотечном кредитовании еще нагляднее: 2,26% в Чехии, а в России…

http://www.kramola.info/vesti/vlast/ipoteka-pod-2-ot-sberbanka-dlja-naroda-chehii

А сколько у нас теперь ипотека стоит, сказать сложно.

Вчера читаю новостную ленту:

«Банки начали массово повышать ставки по ипотечным кредитам.

Банки начали поднимать ставки по ипотечным кредитам еще в сентябре–октябре. Так, в середине октября один из лидеров рынка – ВТБ24 – повысил стоимость жилищных ссуд в среднем на 0,5 п.п. Максимальная ставка в рублях по кредиту на покупку недвижимости на вторичном и первичном рынках в банке выросла до 14,45% годовых. С ноября повышение ставок по ипотечным кредитам стало массовым, ипотека подорожала в среднем на 0,5–1 п.п. В ноябре–декабре ставки по ипотеке подняли Газпромбанк (на 0,5–1 п.п), Альфа-банк (на 0,7 п.п.), банк «Открытие» (1–1,25 п.п.), Промсвязьбанк (0,25–0,9 п.п), СМП Банк (2–3,5 п.п), банк «ДельтаКредит» (0,25–1 п.п.). Также ипотека подорожала в Райффайзенбанке, Ханты-Мансийском банке, РСХБ, МТС Банке.

«Одна из причин, повлиявших на ставки по жилищным кредитам, – рост ключевой ставки ЦБ до 9,5%...». http://top.rbc.ru/finances/08/12/2014/5485b26fcbb20fa74e111236#xtor=AL-[internal_traffic]--[rbc.ru]-[details_main]-[item_1]

Что такое рост стоимости ипотеки на 1-2%? Квартира не телефон – это колоссальное УДОРОЖАНИЕ жилья. А около 70% сделок на его покупку осуществляется с привлечением ипотеки. Дорожает ипотека – дорожает жилье – меньше людей могут купить – падает активность строительной отрасли, которая один из локомотивов экономики в целом.

Разве это не очевидно и не понятно?

Прежде чем вы, уважаемый читатель, возмутитесь (и справедливо!) бессовестной политикой Сбербанка, который является ключевым банком России, в крайнем случае – одним из ключевых – вам нужно знать, что Сбербанк … не является государственным банком. А кому же он принадлежит? Контрольный пакет 50% акций Сбербанка + 1 голосующая акция находится в руках … Центрального Банка Российской Федерации (ЦБ РФ).

А кто в России определяет стоимость денег, в виде учетной ставки ЦБ? Центральный Банк – владелец Сбербанка. Независимая структура, не подчиняющаяся руководству страны.

Перед нами любопытная картина:

- Хозяин Сбербанка создает деньги (рубли) и в обязательном порядке делает их ДОРОГИМИ, гораздо дороже, чем в Европе и США.

- Потом Сбербанк ОЧЕНЬ ДОРОГО продает эти изначально дорогие деньги (кредиты).

- Итог – долговая кабала народа и лежащая в коме экономика. Скажете, что все это случайно?

- Так может нужно дать нашей экономике и нашим гражданам равные условия с гражданами Запада? Чем мы хуже? Может быть ЦБ, и ЕГО Сбербанк должны перестать душить экономику России процентной удавкой?

- Нет. В ближайшие дни есть большая вероятность, что ЦБ еще больше поднимет учетную ставку, а следом за ним свои комиссионные проценты увеличит Сбербанк.

- Одно из двух: или в руководстве ЦБ и Сбербанка круглые дураки (что вряд ли), либо они являются стержнем системы, построенной для истребления экономики России.

«Дайте среднему и малому бизнесу кредиты под 6,99%, а людям на строительство и ипотеку 2,26 % и к 2017 году мы просто не узнаем свою страну!» - написали авторы статьи про проценты Сбербанка в Чехии.

С этим сложно не согласиться.

Что делать?

Выход только один – подчинение ЦБ государству посредством изменения закона о ЦБ, а затем и Конституции. После чего Центральный Банк – государственный, работающий в интересах государства – народа, немедленно ориентирует Сбербанк и ставит ему новые задачи. Ваша прибыль никому не нужна. Нужно создание условий для процветания экономики России.

Вот ваша задача…

Но в сегодняшних условиях Сбербанк и ЦБ решают совсем другие задачи, которые к интересам государства нашего не имеют никакого отношения.

P.S. На кого работает Центральный Банк России

Школа Геополитики

Аналитика. История. Книги

Новые публикации

Комментарии