6.149

Манипулирование рынком становится все более экстремальным и безрассудным

Еще один интересный материал, написанный Полом Крейгом Робертсом. Бывший помощник по экономической политике министра финансов США в администрации Рэйгана рассказывает, как ФРС манипулирует ценами на золото.

Перевод Виктории Бутенко. (За что ей отдельное спасибо)

Но прежде, чем вы начнете читать эту статью, добавлю одну любопытную новость.

О ней можно прочитать на немецком языке здесь: http://quer-denken.tv/index.php/224-die-deutsche-bank-entsagt-der-teilnahme-am-londoner-goldfixing

На Русском языке эта новость почти не звучала.

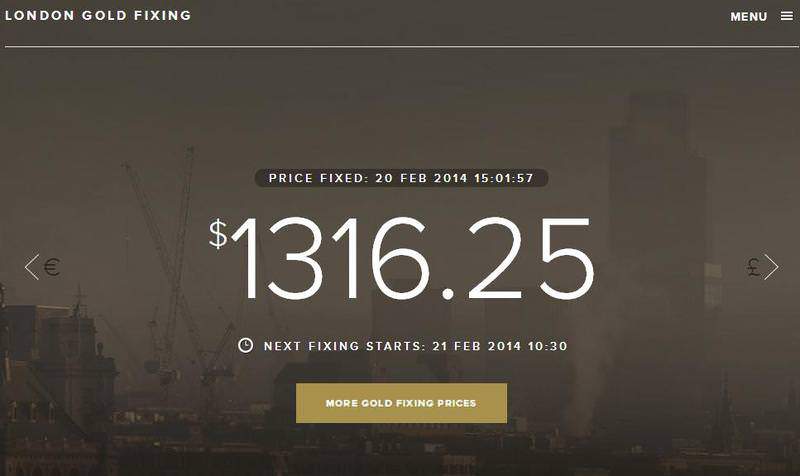

О чем речь? Как я уже писал в своей книге «Шерше ля нефть», никакого «свободного рынка» золота не существует.

Цену на золото дважды в день, в Лондоне, по телефону (!) определяют пять человек, представляющих пять банков.

Вот этот банковский список:

Цену, которую они согласовывают по телефону, считают ЕДИНСТВЕННОЙ мировой ценой на золото. Она называется Gold Fixing (Голд фиксинг или коротко – Голдфикс).

Других цен на золото НЕТ. И так «рыночно» цена на золото определяется с 12 сентября 1919 года.

О чем вы можете прочитать на сайте самого Голдфиксинга: https://www.goldfixing.com/what-is-gold-fixing/

(Обратите внимание – систему запустили по окончании Первой мировой войны, в ходе которой англосаксонские банкиры устранили всех конкурентов в виде России, Германии, Австро-Венгрии).

И вот в январе 2014 года Дойче банк (Deutsche Bank), как пишет немецкий источник, вдруг отказался от участия в этой системе. Правда ли это? На сайте Голдфиксинга Дойче Банк все еще (пока?) указан.

Что бы это значило?

А теперь обещанный материал.

Источник: http://www.paulcraigroberts.org/2014/02/07/market-manipulations-become-extreme-desperate/

«Манипулирование рынком становится все более экстремальным и безрассудным

Пол Крейг Робертс и Дэйв Кранцлер (Paul Craig Roberts и Dave Kranzler)

В двух последних статьях мы объясняли методы и причины манипулирования ценами на золото. Манипуляции становятся все более неприкрытыми и циничными. 6 февраля манипуляции ценами на золото и манипуляции на рынке ценных бумаги производились одновременно.

За последнее время цена на золото несколько раз пыталась преодолеть уровень $1,270 за унцию. Превышение ею этой планки спровоцирует волну покупок для покрытия обязательств по коротким сделкам (short-covering) хеджевыми фондами, которые увязывают свою деятельность с манипуляциями цен на золото банков по операциям с драгоценными металлами. А покупки хеджевых фондов для покрытия коротких позиций приведут к повышению цен на золото.

В связи с тем, что на Федеральную резервную систему оказывают давление нерегулярные поставки физических золотых слитков, которые необходимы для поставок в Китай, она все отчаяннее пытается сдерживать цены на золото. Недавнее резкое падение на рынке ценных бумаг создало угрозу политике Федеральной резервной системы, направленной на снижение давления на золото, путем сокращения покупки долговых обязательств и снижения уровня монетизации долга.

Четверг 6 февраля отчетливо показал, как Федеральная резервная система защищает свою политику, манипулируя рынками золота и ценных бумаг. Цены на золото стали расти накануне вечером, когда открылись торги на азиатских биржах. Сразу же после открытия Нью-Йоркской товарной биржи (в 8.20 по нью-йоркскому времени) цены на золото устойчиво возрастали с $1254 до $1267 за унцию. Резкий скачок вверх при открытии Нью-Йоркской товарной биржи отразил большой спрос на короткие сделки, и казалось, что по итогам дня фьючерсные сделки с акциями окажутся в негативе. Однако ниже показано то, что произошло с торговыми операциями по фьючерсным сделкам и фьючерсам индекса S&P 500 начиная с 8.50:

В 8:50 по нью-йоркскому времени (шкала времени на графике приведена по денверскому времени) на Нью-Йоркской товарной бирже было заключено 3,225 контрактов. В течение предыдущих 14 часов 50 минут торгов было совершено всего около 76,000 сделок на апрель (электронная торговая система Globex + торговая площадка Нью-Йоркской товарной биржи Comex), меньше, чем в среднем по 85 контрактов в минуту. Заключение 3,225 фьючерсных сделок за одну минуту вызвало снижение цены на золото на $15 долларов. В то же время таинственным образом произошел скачок вверх на биржевом рынке фьючерсов:

Как видно на графиках, цены на золото заставляли снижаться, и одновременно стоимость фьючерсных сделок с акциями на рынке ценных бумаг – повышаться. При этом не было никаких явных информационных сообщений или биржевых событий, которые могли бы стать причиной такой реакции на рынках золота или ценных бумаг. Скорее наоборот, доклад о торговом дефиците, согласно которому его показатели в декабре несколько превысили ожидавшиеся, должен был привести к тенденциям к повышению цен на золото и к понижению на фондовой бирже. Более того, в то время, как на Нью-Йоркской товарной бирже цены на золото вынуждали снижаться, индекс доллара США резко упал в цене и торговался с уровнем поддержки ниже 81. Как правило, падение доллара приводит к росту цен на золото.

Экономика слабеет. Политика Федеральной резервной системы явно терпит неудачу, несмотря на недавние официальные заявления об улучшении ситуации в экономике и об успехе монетаристской политики Бернанке. Только что опубликованные материалы исследований Цзин Синтии Ву (Jing Cynthia Wu) и Фан Дора Ся (Fan Dora Zia) содержат вывод о том, что положительный эффект политики количественного смягчения ФРС настолько мал, что может считаться несущественным. Увеличение баланса Федеральной резервной системы на несколько триллионов долларов привело к снижению уровня безработицы на лишь чуть больше двух десятых процента, повысило индекс промышленного производства на 2 процента, а число начатого строительства домов составило всего 34000. (http://econweb.ucsd.edu/~faxia/pdfs/JMP.pdf)

Возобновление битвы за лимит государственного долга способствует тенденции роста на рынке золота и снижения на фондовой бирже. Однако продолжающееся манипулирование ценами на золото и ведущими индексами цен на акции через фьючерсы на золото и биржевые сделки приводят к сбоям в работе нормальных рыночных механизмов, определяющих фактическую стоимость.

Перед манипуляторами возникает проблема, связанная с тем, что у Запада иссякают запасы золота для поставок Китаю и другим азиатским покупателям. Китай не работает с прошлой пятницы в связи с празднованием китайского Нового года. Но когда Китай возобновит закупки, угроза дефолта в поставках станет еще ближе.

Одним из путей решения проблемы дефолта в китайских закупках для ФРС и банков по операциям с драгоценными металлами является принуждение держателей фьючерсных сделок по золоту совершать их в валюте, а не поставками золота, за счет снижения цен в напряженные периоды поставок на Нью-Йоркской товарной бирже. Скорее всего, так и произошло 6 февраля в дополнение к обычной практике ФРС по регулированию цен на золото.

Согласно опубликованному в четверг (6 февраля) сообщению Нью-Йоркской товарной биржи об итогах работы на момент ее закрытия в среду (5 февраля), в хранилищах биржи имелось около 616000 унций золота, доступного для обеспечения его поставок. При этом общий объем февральских контрактов составлял чуть более 400000 унций, причем извещения о поставке 100000 унций из этого объема поступили в среду вечером. Если держатели контрактов на остальные 300000 унций предпочтут поставки физического золота вместо расчетов наличной валютой, февральские контракты поглотят две трети запасов золота, имеющихся в наличии у Нью-Йоркской товарной биржи для обеспечения поставок.

Запасы золота Нью-Йоркской товарной биржи являлись крупнейшим источником его поставок с Запада на Восток, в результате чего в течение 2013 года эти запасы уменьшились более чем на 4 миллиона унций (113 тонн). Из сообщений швейцарских аффинажеров нам известно, что они получают золотые слитки Нью-Йоркской товарной биржи весом 112 унций и переплавляют их в килограммовые, которые предпочитают китайские клиенты, после чего эти слитки отправляются в Гонконг. В связи с тем, что запасы физического золота в хранилищах Нью-Йоркской товарной биржи быстро перемещаются к покупателям, ФРС/банки по операциям с драгоценными металлами используют методы скрытого манипулирования рынком, подобные описанным нами выше, для увеличения и поддержания поставок золота, предназначенного для отправки покупателям.

Читатели спрашивают, сохранится ли тенденция игры на понижение цен на золото на Нью-Йоркской товарной бирже, если не останется золота для поставок. На основании того, что мы наблюдали – фиксированная Лондонская межбанковская ставка предложения ЛИБОР (London Interbank Offered Rate, LIBOR), цены на золото на Лондонской бирже, валютный курс, курс облигаций, а также манипуляции ценами на фьючерсы на рынках золота и ценных бумаг (биржах) – мы не можем определить пределов возможностей по манипулированию рынками ФРС, министерства финансов, «Президентской рабочей группы по финансовым рынкам» (Plunge Protection Team), Валютного стабилизационного фонда и банков».

==================

Пол Крейг Робертс является бывшим помощником по экономической политике министра финансов США. Дэйв Кранцлер в течение десяти лет занимался операциями с высокодоходными облигациями для "Банкерс траст компани" (Bankers Trust). В настоящее время он является сооснователем и руководителем компании «Голден Ритернс Кэпитал» (Golden Returns Capital LLC) и управляет Перспективным фондом драгоценных металлов (Precious Metals Opportunity Fund).

Перевод Виктории Бутенко. (За что ей отдельное спасибо)

Но прежде, чем вы начнете читать эту статью, добавлю одну любопытную новость.

О ней можно прочитать на немецком языке здесь: http://quer-denken.tv/index.php/224-die-deutsche-bank-entsagt-der-teilnahme-am-londoner-goldfixing

На Русском языке эта новость почти не звучала.

О чем речь? Как я уже писал в своей книге «Шерше ля нефть», никакого «свободного рынка» золота не существует.

Цену на золото дважды в день, в Лондоне, по телефону (!) определяют пять человек, представляющих пять банков.

Вот этот банковский список:

- Bank of Nova Scotia–ScotiaMocatta,

- Barclays Bank,

- Deutsche Bank AG London,

- HSBC Bank USA NA London Branch

- Société Général

Цену, которую они согласовывают по телефону, считают ЕДИНСТВЕННОЙ мировой ценой на золото. Она называется Gold Fixing (Голд фиксинг или коротко – Голдфикс).

Других цен на золото НЕТ. И так «рыночно» цена на золото определяется с 12 сентября 1919 года.

О чем вы можете прочитать на сайте самого Голдфиксинга: https://www.goldfixing.com/what-is-gold-fixing/

(Обратите внимание – систему запустили по окончании Первой мировой войны, в ходе которой англосаксонские банкиры устранили всех конкурентов в виде России, Германии, Австро-Венгрии).

И вот в январе 2014 года Дойче банк (Deutsche Bank), как пишет немецкий источник, вдруг отказался от участия в этой системе. Правда ли это? На сайте Голдфиксинга Дойче Банк все еще (пока?) указан.

Что бы это значило?

А теперь обещанный материал.

Источник: http://www.paulcraigroberts.org/2014/02/07/market-manipulations-become-extreme-desperate/

«Манипулирование рынком становится все более экстремальным и безрассудным

Пол Крейг Робертс и Дэйв Кранцлер (Paul Craig Roberts и Dave Kranzler)

В двух последних статьях мы объясняли методы и причины манипулирования ценами на золото. Манипуляции становятся все более неприкрытыми и циничными. 6 февраля манипуляции ценами на золото и манипуляции на рынке ценных бумаги производились одновременно.

За последнее время цена на золото несколько раз пыталась преодолеть уровень $1,270 за унцию. Превышение ею этой планки спровоцирует волну покупок для покрытия обязательств по коротким сделкам (short-covering) хеджевыми фондами, которые увязывают свою деятельность с манипуляциями цен на золото банков по операциям с драгоценными металлами. А покупки хеджевых фондов для покрытия коротких позиций приведут к повышению цен на золото.

В связи с тем, что на Федеральную резервную систему оказывают давление нерегулярные поставки физических золотых слитков, которые необходимы для поставок в Китай, она все отчаяннее пытается сдерживать цены на золото. Недавнее резкое падение на рынке ценных бумаг создало угрозу политике Федеральной резервной системы, направленной на снижение давления на золото, путем сокращения покупки долговых обязательств и снижения уровня монетизации долга.

Четверг 6 февраля отчетливо показал, как Федеральная резервная система защищает свою политику, манипулируя рынками золота и ценных бумаг. Цены на золото стали расти накануне вечером, когда открылись торги на азиатских биржах. Сразу же после открытия Нью-Йоркской товарной биржи (в 8.20 по нью-йоркскому времени) цены на золото устойчиво возрастали с $1254 до $1267 за унцию. Резкий скачок вверх при открытии Нью-Йоркской товарной биржи отразил большой спрос на короткие сделки, и казалось, что по итогам дня фьючерсные сделки с акциями окажутся в негативе. Однако ниже показано то, что произошло с торговыми операциями по фьючерсным сделкам и фьючерсам индекса S&P 500 начиная с 8.50:

В 8:50 по нью-йоркскому времени (шкала времени на графике приведена по денверскому времени) на Нью-Йоркской товарной бирже было заключено 3,225 контрактов. В течение предыдущих 14 часов 50 минут торгов было совершено всего около 76,000 сделок на апрель (электронная торговая система Globex + торговая площадка Нью-Йоркской товарной биржи Comex), меньше, чем в среднем по 85 контрактов в минуту. Заключение 3,225 фьючерсных сделок за одну минуту вызвало снижение цены на золото на $15 долларов. В то же время таинственным образом произошел скачок вверх на биржевом рынке фьючерсов:

Как видно на графиках, цены на золото заставляли снижаться, и одновременно стоимость фьючерсных сделок с акциями на рынке ценных бумаг – повышаться. При этом не было никаких явных информационных сообщений или биржевых событий, которые могли бы стать причиной такой реакции на рынках золота или ценных бумаг. Скорее наоборот, доклад о торговом дефиците, согласно которому его показатели в декабре несколько превысили ожидавшиеся, должен был привести к тенденциям к повышению цен на золото и к понижению на фондовой бирже. Более того, в то время, как на Нью-Йоркской товарной бирже цены на золото вынуждали снижаться, индекс доллара США резко упал в цене и торговался с уровнем поддержки ниже 81. Как правило, падение доллара приводит к росту цен на золото.

Экономика слабеет. Политика Федеральной резервной системы явно терпит неудачу, несмотря на недавние официальные заявления об улучшении ситуации в экономике и об успехе монетаристской политики Бернанке. Только что опубликованные материалы исследований Цзин Синтии Ву (Jing Cynthia Wu) и Фан Дора Ся (Fan Dora Zia) содержат вывод о том, что положительный эффект политики количественного смягчения ФРС настолько мал, что может считаться несущественным. Увеличение баланса Федеральной резервной системы на несколько триллионов долларов привело к снижению уровня безработицы на лишь чуть больше двух десятых процента, повысило индекс промышленного производства на 2 процента, а число начатого строительства домов составило всего 34000. (http://econweb.ucsd.edu/~faxia/pdfs/JMP.pdf)

Возобновление битвы за лимит государственного долга способствует тенденции роста на рынке золота и снижения на фондовой бирже. Однако продолжающееся манипулирование ценами на золото и ведущими индексами цен на акции через фьючерсы на золото и биржевые сделки приводят к сбоям в работе нормальных рыночных механизмов, определяющих фактическую стоимость.

Перед манипуляторами возникает проблема, связанная с тем, что у Запада иссякают запасы золота для поставок Китаю и другим азиатским покупателям. Китай не работает с прошлой пятницы в связи с празднованием китайского Нового года. Но когда Китай возобновит закупки, угроза дефолта в поставках станет еще ближе.

Одним из путей решения проблемы дефолта в китайских закупках для ФРС и банков по операциям с драгоценными металлами является принуждение держателей фьючерсных сделок по золоту совершать их в валюте, а не поставками золота, за счет снижения цен в напряженные периоды поставок на Нью-Йоркской товарной бирже. Скорее всего, так и произошло 6 февраля в дополнение к обычной практике ФРС по регулированию цен на золото.

Согласно опубликованному в четверг (6 февраля) сообщению Нью-Йоркской товарной биржи об итогах работы на момент ее закрытия в среду (5 февраля), в хранилищах биржи имелось около 616000 унций золота, доступного для обеспечения его поставок. При этом общий объем февральских контрактов составлял чуть более 400000 унций, причем извещения о поставке 100000 унций из этого объема поступили в среду вечером. Если держатели контрактов на остальные 300000 унций предпочтут поставки физического золота вместо расчетов наличной валютой, февральские контракты поглотят две трети запасов золота, имеющихся в наличии у Нью-Йоркской товарной биржи для обеспечения поставок.

Запасы золота Нью-Йоркской товарной биржи являлись крупнейшим источником его поставок с Запада на Восток, в результате чего в течение 2013 года эти запасы уменьшились более чем на 4 миллиона унций (113 тонн). Из сообщений швейцарских аффинажеров нам известно, что они получают золотые слитки Нью-Йоркской товарной биржи весом 112 унций и переплавляют их в килограммовые, которые предпочитают китайские клиенты, после чего эти слитки отправляются в Гонконг. В связи с тем, что запасы физического золота в хранилищах Нью-Йоркской товарной биржи быстро перемещаются к покупателям, ФРС/банки по операциям с драгоценными металлами используют методы скрытого манипулирования рынком, подобные описанным нами выше, для увеличения и поддержания поставок золота, предназначенного для отправки покупателям.

Читатели спрашивают, сохранится ли тенденция игры на понижение цен на золото на Нью-Йоркской товарной бирже, если не останется золота для поставок. На основании того, что мы наблюдали – фиксированная Лондонская межбанковская ставка предложения ЛИБОР (London Interbank Offered Rate, LIBOR), цены на золото на Лондонской бирже, валютный курс, курс облигаций, а также манипуляции ценами на фьючерсы на рынках золота и ценных бумаг (биржах) – мы не можем определить пределов возможностей по манипулированию рынками ФРС, министерства финансов, «Президентской рабочей группы по финансовым рынкам» (Plunge Protection Team), Валютного стабилизационного фонда и банков».

==================

Пол Крейг Робертс является бывшим помощником по экономической политике министра финансов США. Дэйв Кранцлер в течение десяти лет занимался операциями с высокодоходными облигациями для "Банкерс траст компани" (Bankers Trust). В настоящее время он является сооснователем и руководителем компании «Голден Ритернс Кэпитал» (Golden Returns Capital LLC) и управляет Перспективным фондом драгоценных металлов (Precious Metals Opportunity Fund).

Школа Геополитики

Аналитика. История. Книги

Комментарии