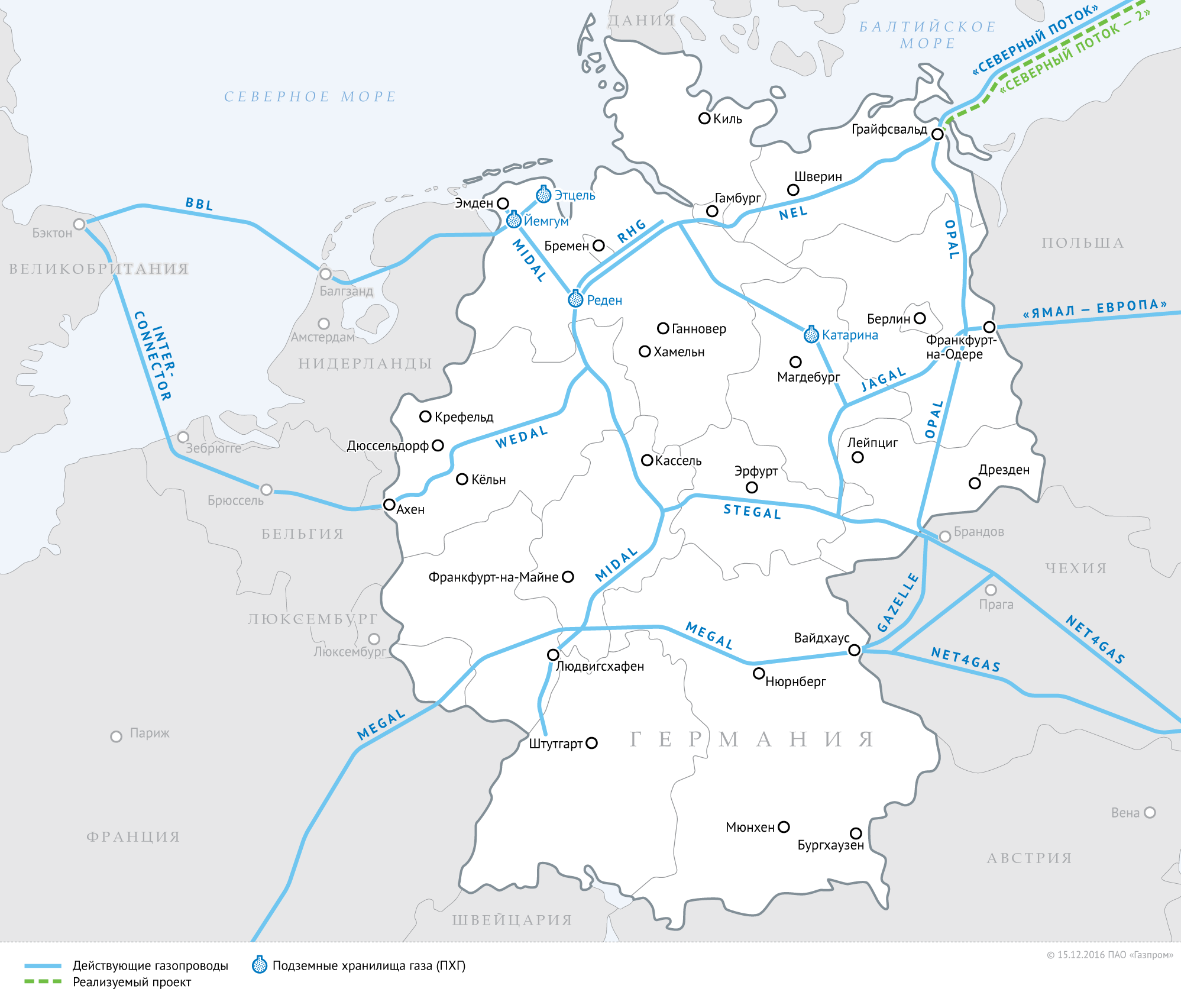

Окончание строительства газопровода «Северный поток-2» станет одним из главных событий конца 2019 – начала 2020 года. Между тем, широкие слои общественности слабо представляют себе, куда «переходит» труба потока после выхода из воды Балтийского моря на территории Германии. А переходит она в другую трубу — газопровода ОРАL.

И тут нас ждет много интересных сюрпризов...

Источник: Геоэнергетика@ БОРИС МАРЦИНКЕВИЧ

Страсти вокруг газопровода OPAL

Вторая декада сентября 2019 года была ознаменована двумя событиями, значимыми для государственного концерна Газпром на европейском газовом рынке: вынесение вердикта Европейского суда, удовлетворившего иск польской кампании PGNiG против решения Европейской комиссии по режиму работы магистрального газопровода OPAL и третья по счету консультационная встреча представителей России, Украины и Еврокомиссии по вопросам, связанным с транзитом российского газа через территорию Украины после 1 января 2020 года.

События оказались хронологически настолько близки друг к другу, что невольно появляются мысли о том, что они взаимосвязаны между собой – решение Европейского суда ослабило позиции России и Газпрома на консультациях, прошедших в Брюсселе. Так ли это на самом деле – есть такая взаимосвязь или это предположение неверно?

Польская медийная версия

Напомним, что OPAL – это одно из двух наземных продолжений морского магистрального трубопровода Северный поток. OPAL начинается на балтийском побережье Германии возле городка Грайфсвальде и идет к границе Чехии, пересекая ее неподалеку от города Люблин. Годовая мощность OPAL составляет 36 млрд кубометров газа, владелец и оператор этой газовой магистрали – немецкая компания OPAL Gastransport GmbH. 15 сентября, исполняя решение суда, эта компания снизила объемы прокачиваемого газа, одновременно многочисленные европейские комментаторы и эксперты заговорили о том, что этот шаг заставит Газпром увеличить объемы поставок газа европейским потребителям через газотранспортную систему Украины (ГТСУ). Исходя из этого и делалось логичное продолжение рассуждений: Украина получила в свое распоряжение дополнительный рычаг давления, что позволит ей диктовать собственные условия нового транзитного договора, на основании которого транзит российского газа будет продолжен после 1 января 2020 года. Еще один дополнительный вывод: Польша – выдающийся союзник Украины, помогающей ей «в ее нелегких сражениях с крайне агрессивной Россией». Версия красивая, целиком и полностью укладывающаяся в рамки такого модного в последние годы антироссийского тренда. Красивая настолько, что невольно появляется желание разобраться, насколько такая подача информации соответствует реальности.

Газовые магистрали Центральной Европы

Для начала стоит припомнить, на основании чего Польша смогла выиграть свой иск, на основании которого OPAL Gastransport GmbH теперь имеет право использовать мощности газопровода не на 90%, а только на 50%. Разумеется, речь идет о Третьем энергетическом пакете ЕС (ТЭП), который как раз в сентябре отмечает 10-летний юбилей с момента введения его в действие. О ТЭП говорят часто, а вот что он из себя представляет – значительно реже, а без этого полное понимание того, что происходит в газовом хозяйстве Европы, почему отношения России с ЕС складываются так, а не иначе, невозможно. Разумеется, мы не предлагаем изучать все сотни страниц текста ТЭП, остановимся только на тех моментах, которые имеют непосредственное отношение к сегодняшней «повестке дня».

Третий энергопакет – введение в действие

ТЭП вступил в силу 3 сентября 2009 года и эту инициативу есть все основания считать поспешным ответом Еврокомииссии на официальное решение России об отказе о ратификации договора Энергетической Хартии Европы, хотя в ЕС никто и никогда не признавал взаимосвязанность этих двух событий. Но давайте припомним, как выглядел процесс принятия ТЭП государствами-членами ЕС – этого достаточно, чтобы согласиться с тем, что ЕК в буквальном смысле продавливала ТЭП, ломая сопротивление всех, кто считал его принятие излишне поспешным. ТЭП состоит из пяти документов, их них к газу относятся три: Третья газовая директива и две Регулы – о создании Агентства по сотрудничеству энергетических регуляторов ACER и о правилах доступа к газотранспортной инфраструктуре. При этом Третья газовая директива не являлась и не является документом прямого действия – ее положения должны были быть имплементированы в национальные законодательства государств-членов ЕС в течение 18 месяцев.

В марте 2011 года тогдашний комиссар ЕС по энергетике Гюнтер Эттингер вынужден был констатировать: ни одна страна-член ЕС этого не сделала. ЕК вынуждена была продлить срок имплементации еще на шесть месяцев, а в сентябре 2011 года произошло то, чего никогда ранее в истории ЕС не было: ЕК подала в Европейский суд иски против 18 (восемнадцати) стран ЕС, которые так и не привели свои законодательства в соответствии с Третьей Газовой Директивой. И даже после решения Европейского суда, вставшего на сторону ЕК, еврокомиссары половину 2012 года вынуждены были продолжать сражаться на фронтах бюрократической войны против парламентариев восьми европейских государств, отчаянно сопротивлявшихся необходимости поставить интересы своих стран волевому решению ЕК. Это не «московская пропаганда», а политики целого ряда европейских стран говорили о том, что отдельные положения ТЭП во многом не сбалансированы, допускают различные интерпретации, не учитывает интересы отдельных государств и так далее. Ничего подобного в истории ЕС ранее не было и в помине, в нем совершенно другие традиции – сначала на взаимных переговорах и консультациях решить все спорные моменты, уравновесить взаимные интересы, и только после этого выходить на составление обязывающих директив. С ТЭП все ровно наоборот: сначала ЕК ввела его в действие, а потом три года принуждала страны ЕС принять его положения как частей национальных законодательств. В 2009 году ЕК «жестко ответила на демарш России в отношении договора к Энергетической Хартии», а потом три года убеждала страны ЕС, что этот ответ – как раз то, что всем им надо. Убедила – при помощи 18 судебных исков, да и то с трудом, поскольку слишком явным было расхождение не только с интересами отдельных государств, но и со здравым смыслом.

Гронингенская модель газового контракта и административные меры Еврокомиссии

Одним из основополагающих, основных смыслов Третьей газовой директивы является жесткое наступление на экономические интересы не только России и нашего государственного концерна Газпром, но и крупных европейских газовых компаний. Газотранспортная и газораспределительная системы Евросоюза были созданы вертикально интегрированными газовыми компаниями, основой развития была так называемая «гроннингенская модель долгосрочного экспортного газового контракта», разработанная в Голландии вскоре после открытия крупнейшего в истории Европы шельфового месторождения «Гроннинген», состоявшегося в конце 50-х годов прошлого века. В середине 60-х, когда началась разработка месторождения, извлекаемые запасы которого составляли почти 3 триллиона кубометров газа, совпали два момента: власти Нидерландов прекрасно понимали, что для нужд только их государства такого количества газа не требуется, а вот газовые компании Франции и Германии окончательно выяснили, что месторождений на их территории для удовлетворения растущего спроса недостаточно. Заинтересованные стороны двинулись навстречу друг другу, результатом переговоров и обсуждений и стала уже упомянутая «гронингенская модель долгосрочного экспортного газового контракта». В этой модели ДСЭГК всего шесть основных принципов:

- контракт должен быть долгосрочным;

- цена газа должна быть привязана к стоимости его замещения, то есть к стоимости альтернативных газу энергоресурсов;

- цена газа должна регулярно пересматриваться в целях адаптации к стоимости его замещения;

- обязательным является использование принципа «бери и/или плати»;

- стоимость газа не учитывает стоимость его транспортировки от пункта сдачи/приемки поставщиком до конечного потребителя (поставщик не несет расходы на создание и функционирование распределительной сети);

- контракт должен содержать «оговорки» о пунктах конечного назначения.

Гронингенская модель ДСЭГК хороша тем, что практически не требует пояснения, кроме последнего пункта. Чтобы не вдаваться в тонкости, проще всего использовать пример, много лет назад ставший «классическим». Еще в советские времена трубопроводный газ для австрийских и итальянских компаний имел один пункт приема/сдачи – Баумгартен. При этом итальянским компаниям предоставлялась более дешевая цена – советские торговые организации понимали, что итальянцам придется нести затраты на доставку газа от Австрии до Италии. При этом итальянские компании не имели права перепродать газ в Баумгартене австрийцам – это было бы нечистоплотной конкуренцией. Заказали слишком много газа, часть осталась неиспользованной и руки чешутся продать его австрийским компаниям, чтобы не тратить деньги на аренду подземного хранилища? Нет проблем – нужно просто известить поставщика, и втроем произвести соответствующий перерасчет и перезачет. Долгосрочность контрактов в комплекте с принципом «бери и/или плати» надежно обеспечивали интересы поставщика и компаний, инвестировавших средства в строительство газотранспортных магистралей. В то же время формула цены, учитывающая нефтяной эквивалент и регулярно пересматриваемая, отвечали интересам компаний-заказчиков. Именно гронингенская модель ДСЭГК обеспечила европейским компаниям построить газотранспортную и газораспределительную системы Европы, общая протяженность которых в настоящее время превышает 2 миллиона километров.

Гронингенский ДСЭГК настолько полно учитывал интересы всех участников газового бизнеса – поставщиков и потребителей, владельцев транспортных и распределительных сетей, подземных хранилищ газа (ПХГ), что никто из них не видел причин отказываться от этой традиционной схемы. Используя эту схему, Газпром и Wintershall – дочерняя компания химического гиганта BASF, после 1991 года совместными усилиями построили на территории Европы около десятка новых магистральных газопроводов, позволивших, в числе прочего, в считанные годы интегрировать в газовую систему ФРГ территорию бывшей ГДР. Опираясь на гронингенскую модель ДСЭГК финская компания Fortum предложила проект магистрального газопровода Nord Stream, Северный поток, хотя позже по собственным соображениям вышла из числа его участников. В те годы, когда строительство Северного потока только началось, Еврокомиссия зачислила его в разряд «стратегически важных для всего ЕС» и оказывала содействие реализации этого проекта. К осени 2009 года крупные газовые компании Европы успели уверенно реализовать совместные с Газпромом проекты, были построены два новых магистральных газопровода («Голубой поток» через Черное море в Турцию и «Ямал – Европа» через территории Белоруссии и Польши до Германии, откуда российский газ уже по европейской газовой системе добирался до территории Австрии, Франции, Бельгии и других стран), активно шло строительство Северного потока. И все эти совместные проекты были взаимовыгодны, позволяли закрывать спрос на «голубое топливо» по конкурентным ценам, осуществлять поставки оперативно и надежно. Никаких экономических причин для административного навязывания ТЭП не существовало, все проблемы, которые Еврокомиссия считала необходимым решить, решать можно было спокойно, последовательно, получая обоюдную выгоду. Сама идея добиваться того, чтобы Газпром ушел с европейского газового рынка была для его европейских партнеров полным абсурдом – за все годы поставок советского, а потом и российского газа не было нарушений договорных обязательств, единственным исключением был «украинский кризис» 2006 года. Но противоречия между Газпромом и «Нафтогазом», между Россией и Украиной были решены без участия Еврокомиссии, без участия конференции Энергетической Хартии Европы (так называется руководящий орган Хартии). А в 2009 году ЕК внезапно провозгласила себя неким «верховным арбитром», который лучше всех газовых компаний с их многолетним опытом работы в этом секторе знает, как должен развиваться газовый рынок всего Евросоюза.

Фактически всему газовому рынку Европы был выставлен ультиматум – в сжатые сроки отказаться от использования гронингенской модели ДСЭГК, ввести в действие совершенно новые, ранее не апробированные принципы и методы. В ЕС начался жесткий «клинч» между политиками с их антироссийскими настроениями и газовыми компаниями, которых интересовала не политика, а собственные экономические интересы, перспективы развития рынка и энергетики. ЕК усилила атаку за счет введения еще и ВИЭ Директивы, которая была принята все в том же 2009 году – не менее «сырая», не обоснованная с технической стороны, содержащая сугубо административные требования: доля ВИЭ в энергетике 20% в 2020 году, 30% в 2030 году и так далее. Возможно, что именно вот такой, «двойной удар» со стороны ЕК и привел к тому, что газовые и энергетические компании не смогли ему противостоять – уж очень неожиданной, напористой оказалась эта атака. Можно как угодно комментировать продекларированные Еврокомиссией в ТЭП и в ВИЭ-Директиве цели и задачи, но итоги внедрения положений этих документов разумнее всего оценивать в цифрах – за минувшие годы стоимость и газа, и электроэнергии для конечных потребителей во всех странах ЕС только росли. Никакие заклинания о росте конкуренции, которая приведет к падению цен, не действовали – применение положений этих документов, привели только к увеличению количества посредников, к финансированию бюрократических ВИЭ-теорий из государственных бюджетов. Впрочем, это тема отдельного разговора.

Анбандлинг или «Ломать не строить»

Применение Третьей газовой директивы в ЕС стало воплощением поговорки «Лес рубят – щепки летят», поскольку ее основополагающий принцип – разделение или анбандлинг (прямая транскрипция англоязычного термина) ВИНК, вертикально интегрированных компаний. Классическая ВИНК – это наш Газпром, который весь свой бизнес способен вести самостоятельно. Поиск месторождений, создание и реализация проектов их разработки, строительство магистральных и распределительных трубопроводов, поиск партнеров для договоров поставки, строительство химических заводов, сетей АГНКС – отдельные направления деятельности Газпрома можно перечислять достаточно долго. Аналогичным образом были построены и европейские газовые ВИНКи, разве что занимались не только добычей газа на месторождениях, но еще и организовывали его импорт. Но тут уж ничего не поделать – не подарила геология планеты Европе возможность удовлетворять спрос на природный газ за счет месторождений, расположенных на ее территории. Бизнес крупных газовых компаний Европы выстраивался десятилетиями – год за годом строились магистральные трубопроводы и распределительные сети, инженеры работали над созданием ПХГ. И вот с молодецкой удалью Еврокомиссия постановила, что такие частные «газовые империи» должны быть разделены минимум на три составных части: владельцы и операторы газотранспортных систем – отдельно, владельцы и операторы ПХГ – отдельно, владельцы и операторы распределительных сетей – отдельно.

Разумеется, никакого энтузиазма от такого алгоритма руководство европейских ВИНКов не испытало, результатом долгих «закулисных» переговоров стали три варианты разделения:

- полное, когда ВИНК выделяет из своего состава газотранспортную систему и продает ее независимой от нее сторонней компании;

- собственность на ГТС сохраняется у ВИНК, но оперативное управление осуществляет независимая компания;

- ВИНК сохраняет и собственность на ГТС, и право на оперативное управление ею, но операционную деятельность осуществляет под жестким контролем со стороны ACER, Агентства по сотрудничеству энергетических регуляторов.

Регула №715 – «Но ведь написано!»

Кроме процедуры разделения, Регула №715, обязательная к исполнению с момента ее публикации без всякой имплементации в национальные законодательства государств ЕС, был введен принцип свободного доступа к газотранспортным мощностям – любой участник газового рынка получил право бронировать какую-то их часть, а для предотвращения монополизации директива предусматривает запрет на бронирование мощности той или иной ГТС в объеме, превышающем 50%. Почему именно 50 процентов, а не 47 или, скажем не 53,257? Ответ прост: потому, что так написано. Других обоснований этого норматива не существует.

Задумывался этот комплекс действий, в общем-то для «внутреннего пользования», когда ресурсным источником газа является подземное хранилище газа. Любой участник газового рынка получил право арендовать часть активного объема ПХГ, возможность хранить в нем тот или иной объем газа, который вполне можно приобрести не по долгосрочным контрактам, а на спотовом рынке по сходной цене. Купил, затем, используя ставшую доступной газотранспортную сеть, отправил в ПХГ на хранение, а в удобное время, воспользовавшись свободным доступом к газораспределительной сети, продал конечному потребителю. По замыслу разработчиков ТЭП и Регулы №715 все должно было получиться красиво – при вот таких условиях число участников газового рынка должно было многократно увеличиться, что автоматически должно было привести к росту конкуренции и снижению цены газа для конечных потребителей. Реально эти два пакета документов открыли рынок массе откровенных спекулянтов, бизнес которых прост и незатейлив: летом, когда газовые цены на спотовом рынке целуются с бордюром, прикупить какие-то объемы, отправить в ПХГ до наступления зимних холодов, чтобы на пике цен постараться продать и получить прибыль. Но это европейские проблемы, пусть они с ними живут или делают то, что посчитают нужным. Для России важнее то, что эту Регулу №715 Еврокомиссия стала применять и по отношению к внешним поставкам газа, подходя к этому максимально формально, под тем самым лозунгом «Но ведь написано!».

Выход первого Северного потока на полную мощность произошел в 2012 году, и сразу после этого началась бесконечная борьба его компании-оператора Nord Stream и компании-оператора МГП OPAL, компании OPAL Gastransport GmbH, с Еврокомиссией. ЕК, 2012 год:

«У нас тут написано «один поставщик имеет право бронировать не более 50% транспортных мощностей, так что прикрутите вентиль, пусть OPAL работает на 50% мощности».

Операторы дуэтом:

«На берегу моря возле Грайфсвальда ровно один поставщик, никто с альтернативным газопроводом не приходит и не придет, вернитесь к здравому смыслу!»

ЕК, октябрь 2016 год:

«И в самом деле, чего это мы? Работайте на полную мощность!».

ЕК, декабрь 2016 год:

«Тут правительство Польши и PGNiG иск подали против нашего решения о 100%-ном использовании мощности, так что давайте-ка прикрутите вентиль обратно на 50%».

ЕК, июль 2017:

«Чего это мы? Бес попутал, откручивайте вентиль на полную!»

Последний на сегодня акт этого спектакля абсурда – решение Европейского суда в пользу PGNiG, снова команда:

«Открутили? Прикручивайте обратно!».

И вот эти милые люди учат Россию, как вести бизнес по европейским правилам. Поскольку Европейский суд рассматривал иск PGNiG против Еврокомиссии, вмешаться в происходящее операторы газопроводов Северный поток и OPAL возможности не имеют, апелляцию имеет право подать только ЕК. Все, что могут делать компании-операторы, так это прикладывать максимум усилий для того, чтобы смягчить состоявшийся удар по их кошелькам. Какие это усилия и каков их результат, нужно оценивать не по комментариям руководства PGNiG, а с бухгалтерской и юридической точки зрения, используя калькулятор и данные регистров предприятий.

Газовая «евроарифметика»

Начнем с того, что восемь месяцев 2019 года благополучно прошли, и все это время OPAL работал на разрешенной мощности в 90% от проектной. Калькулятор подсказывает, что до конца текущего года сокращение объема поставок по OPAL составит 0,6 млн кубометров газа в час – не самая астрономическая цифра. 15 сентября OPAL Gastransport GmbH исполнила решение Европейского суда – мощность была снижена вот на эти 0,6 млн кубометров час. 15 сентября мощность прокачки газа по МГП NEL – второму сухопутному продолжению Северного потока – была увеличена на 0,3 млн кубометров в час. На этом половина потерь Nord Stream была уверенно ликвидирована – боль утраты с частью прибыли в виде тарифа за прокачку стала менее острой.

Перечисляем пострадавших: ими стали владельцы акций компании Nord Stream:

- Wintershall (Германия) – 15,5%,

- E.ON (Германия) – 15,5%,

- Gasuine (Нидерланды) – 9%,

- Engie (Франция) – 9%,

- Газпром (Россия), который в данном случае выступает не как поставщик газа, а как газотранспортная компания – 51%.

Итого – потери Газпрома составили половину от той половины, которую не удалось компенсировать. Потери компании OPAL Gastransport GmbH – тариф за те самые изначальные 0,6 млн кубометров. Перечисляем пострадавших – ими стали владельцы акций этой компании, которыми являются Lubmin-Brandov Gastransport GmbH (20% акций), муниципальная компания городов Любмина и Брандова и W&G Gastransport GmbH (80% акций). Это новое название совместного предприятия, старое было более длинным, но более «говорящим» — Wintershall & Gasprom Gastransport GmbH, доли в ней распределены паритетно между участниками. Следовательно, потери Газпрома как газотранспортной компании в данном случае – 40% от тарифа за прокачку тех самых 0,6 млн кубометров газа в час.

При этом в выигрыше оказались владельцы МГП NEL – на тариф за прокачку дополнительных 0,3 млн кубометров в час. Владелец и оператор МГП NEL – компания NEL Gastransport GmbH, 100% акций которой принадлежат компании WIGA Transport Beteiligungs GmbH& Co. Да, снова коварно проглядывают буквы W и G – это еще одно СП Wintershall и Газпрома, акции опять же поделены пополам. Пострадавшие владельцы OPAL оказались выигравшими владельцами NEL — такая вот «неожиданность».

Теперь смотрим на карту Германии и ищем, куда же идет газопровод NEL. Конечная точка – ПХГ «Реден» на самом севере Германии, крупнейшее ПХГ Европы с активным объемом в 4,7 млрд кубометров. Именно там и хранится газ, поступающий по МГП NEL, за что получает арендную плату компания Astor GmbH – владелец и оператор. Больше газа – больше денег, с чем мы и поздравляем владельцев компании Astor, то есть компании Wintershall и Газпром на паритетной основе. Все? Да ни в коем случае, ведь в отопительный сезон газ, поступивший на хранение в ПХГ «Реден», придется поставлять конечным потребителям по всей территории Германии. Поставки придется осуществлять по магистралям WEDAL и MIDAL и, если вы, уважаемые читатели, не возражаете, мы уже не будем писать название компании, которая является их владельцем и оператором – сколько уже можно, в конце-то концов? Wintershall и Газпром, а еще Газпром и Wintershall…

Так кого, в таком случае, вердикт Европейского суда «укусил» больнее всего? Снова открываем карту Германии и обнаруживаем, что после пересечения границы Германии и Чехии OPAL переходит в МГП Gaselle, и вот у него ровно один владелец и оператор — все 100% принадлежат чешской компании Net4gas. Это у нее иск польской PGNiG отобрал тариф за прокачку 0,6 млн кубометров газа в час, это Net4gas не имеет возможности компенсировать эту потерю. Полезно иногда изучать карту Европы – таким способом можно получить твердое доказательство того, что риторика польской PGNiG, согласно которой ее иск был направлен против Газпрома, не соответствует действительности. В результате иска пострадала чешская Net4gas, муниципальная компания Любмина и Брандова и три совладельца Nord Stream, и мы теперь понимаем, кто именно будет требовать от Еврокомиссии подачи апелляции на решение Европейского суда.

Славянская солидарность

Но это мы разобрались только с половиной снижения мощности прокачки по МГП OPAL, есть же и еще вторая порция в 0,3 млн кубометров газа в час, есть же еще потери Газпрома как поставщика газа, с этим тоже нужно разобраться. Если вернуться к риторике Петра Возняцки, руководителя PGNiG, то выигранный судебный иск пойдет на пользу Украине – Газпром будет вынужден использовать ГТСУ для поставок газа европейским потребителям, потому как «других вариантов больше нет». Но мы будем действовать по тому же алгоритму – внимательно посмотрим на карту Европы.

Газотранспортная система Европы

Увеличительное стекло не требуется – МГП «Ямал – Европа», по которой все тот же российский газ идет во все ту же Европу, виден прекрасно. То есть вариантов – есть. И что самое «удивительное» — «Ямал – Европа» проходит по территории … Польши. Как сложатся отношения России и Украины с транзитом российского газа после 1 января 2020 года – вопрос непростой, односложно на него никто не ответит. Зато совершенно очевидно, что мощности МГП «Ямал – Европа» будут использоваться на все 100%. Но и это еще не все! Польским участком «Ямал – Европы» владеет и управляет польская же компания EuRoPol Gas s.a. Заглавные буквы в названии использованы вовсе не для красоты, это такое своеобразное сокращение полного сугубо польского названия «Europa – Rosja – Polska Gas». У этой компании целых три совладельца: 48% акций принадлежат государственной компании Polskie Gornictwo Naftowe I Gasownictwo SA или просто PGNiG, 4% акций принадлежат компании «Газ-Трейдинг С.А.», и еще 48% акций – государственной компании Газпром. «Газ-Трейдинг С.А.» — тоже совместное предприятие, акции между Россией и Польшей распределены поровну. Итого – 50% польского участка «Ямал – Европы» принадлежат Газпрому, и соответствующий выигрыш от прокачки дополнительных объемов газа получит и этот акционер, вторую половину дополнительной прибыли получит инициатор иска, поданного в Европейский суд, компания PGNiG. Не подвели братья-славяне, не бросили в трудную минуту!

Разумеется, до конца 2019 года никаких долгосрочных соглашений по бронированию мощности того или иного МГП Газпром добиваться не будет. По словам руководителя концерна Алексея Миллера, в конце второй декады сентября ПХГ на территории Европы были заполнены до 85-90% — в такой ситуации большие объемы уже не требуются. Условия ТЭП и Регулы №715 позволяют использовать самые разные сроки бронирования – на 10 лет, на год, на месяц и даже на сутки. Появился дополнительный запрос от того или иного потребителя или, допустим, возникла возможность разместить дополнительный объем газа в том или ином ПХГ – и поставщик может среагировать оперативно и гибко, временно увеличив объем бронирования транспортной мощности наиболее подходящего по логистике МГП. Как пример — 15 сентября словацкая газотранспортная компания Eustream получила от Газпрома запрос на бронирование мощности на сутки не на традиционные 145,4 млн кубометров, а на 154,7 млн кубометров. Магистрали Eustream начинаются на станции «Вельке Каупшаны», которая расположена на границе с Украиной, и речь идет о бронировании Газпромом именно суточной мощности, а не о чем-то долгосрочном. Берем в руки калькулятор, перепроверяем изложенное. За сутки 15 сентября 2019 года через «Вельке Каупшаны» прошел дополнительный объем газа в размере 9,3 млн кубометров. В сутках 24 часа, результат деления – дополнительные 0,38 млн кубометров газа в час.

Вот, собственно, и вся арифметика – утраченная в результате вердикта Европейского суда возможность прокачивать через OPAL объем газа в количестве 0,6 млн кубометров в час, аккуратно компенсируется за счет увеличения объема прокачивания по NEL и за счет краткосрочного увеличения объема краткосрочного бронирования на других экспортных трубопроводах Газпрома. При этом Газпром как совладелец и участник оперативного управления работой магистральных трубопроводов и ПХГ на территории Европы стараниями драгоценных польских коллег оказался в выигрыше, да и сама компания PGNiG, как мы видим, об интересах Польши позаботилась. Разумеется, все изложенное касается периода времени до 1 января 2020 года, когда Газпром и украинские компании приступят к решению проблемы нового договора о транзите. 19 сентября 2019 года в Брюсселе, как известно, прошел третий раунд тройственных консультаций при участии представителей России, Украины и Еврокомиссии. Эта встреча была именно консультационной, до уровня переговоров по существу нового договора предстоит еще немалый путь, но это уже тема следующей статьи.

Школа Геополитики

Аналитика. История. Книги

Комментарии